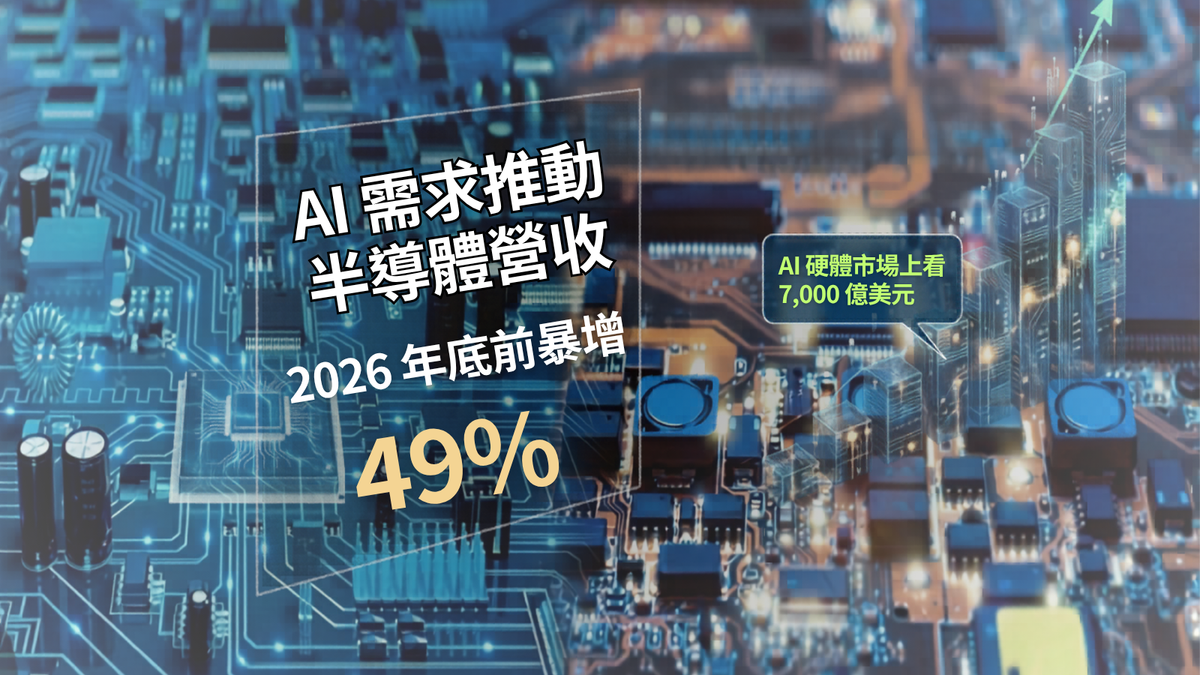

AI 需求將推動半導體營收 2026 年底前暴增 49%,AI 硬體市場上看 7,000 億美元

高盛最新報告顯示,AI 投資浪潮正全面推升半導體產業,全球半導體營收預估在 2026 年底前增長 49%,AI 硬體市場規模有望突破 7,000 億美元。台灣供應鏈站在這波爆發的核心位置,從晶片製造到伺服器組裝,角色只會更重要。

AI 帶來的硬體需求,已經超過過去任何一波科技浪潮。如果你持有半導體相關股票、或者關心台灣科技產業的走向,這份高盛(Goldman Sachs)最新報告直接說清楚了接下來這場硬體大爆發的規模。

高盛怎麼看這波半導體成長?

ANI News 於 2026 年 4 月 5 日報導,高盛研究團隊最新報告指出,AI 相關投資成長力道依然強勁,尤以半導體產業為最大受益者。報告預估,全球半導體營收將在 2026 年底前較現況增長 49%,而 AI 相關硬體營收更可能在 2026 年第四季衝破 7,000 億美元(約新台幣 23 兆元)。

這個數字是什麼概念?台灣 2025 年全年 GDP 大約是 8,800 億美元。也就是說,光是 AI 硬體這一個子市場,在今年最後一季的季度規模,就接近台灣一整年的經濟產出。

AI 硬體需求為什麼這麼強?

高盛報告指出,根本原因在於企業開始大規模把 AI 整合進日常營運,帶動了對晶片、伺服器、資料中心基礎設施的需求同步爆炸。報告進一步數據顯示,美國的 AI 相關資本支出規模,目前已比 2022 年同期高出 3,250 億美元(約佔 GDP 的 1.1%)。

從供應鏈的角度看,台灣正好卡在這波需求的核心位置。The Tribune 同日報導也引用同份報告指出,即便有匯率波動與地緣政治擾動,據報導台灣的 AI 相關硬體出貨量在 2026 年 2 月仍維持在月均 446 億美元 的高位,顯示需求面並未鬆動。

目前全球企業的 AI 採用率為 18.9%,表面看起來不算高,但高盛認為正因為滲透率還低,半導體等基礎設施反而是最早、也是最直接受益的層次——企業還沒大量「用」AI,但早就在大量「買」跑 AI 的硬體了。

台灣供應鏈的位置在哪裡?

這波 AI 算力競賽的核心,依然集中在少數幾個關鍵節點:台積電(TSMC)是 AI 晶片的主要製造方,廣達、緯創等伺服器廠商負責 AI 機架的組裝,CoWoS 先進封裝技術則是讓 GPU 與 HBM 記憶體整合在一起的關鍵工藝。

這也呼應了 AI郵報稍早報導的 NVIDIA Vera Rubin 新架構——下一代 AI 加速平台需要更高頻寬記憶體與更密集的封裝設計,台灣在整條供應鏈上的角色只會更重,不會更輕。

AI 帶來的就業影響:沒有想像中恐怖

報告中有一個經常被忽略、但對一般人來說更實際的數字:2026 年 2 月,全球因 AI 直接導致的裁員人數據估算為 4,600 人,相較於整個科技產業的規模,這個數字相當小。

反過來,AI 基礎設施建設所帶動的就業創造卻相當可觀。根據報告,自 2022 年以來,資料中心建設相關的工作崗位已累計增加超過 20 萬個。這包括工程師、建設人員、電網擴充工人、機電維護人員等,都是 AI 投資間接孵化出的實體工作。

「AI 搶走工作」的論述,至少在目前這個階段,數據上還沒有支撐。

這波成長能持續嗎?

高盛的預估並非毫無條件。報告同時提醒,整體企業採用率仍在 18.9% 的相對早期階段,代表大規模應用紅利還沒有真正釋放。一旦企業從「採購 AI 硬體」進階到「大規模跑 AI 應用」,推理(inference)端的算力需求將再次拉高。

| 指標 | 數值 |

|---|---|

| 半導體營收成長預估(2026 年底前) | +49% |

| AI 硬體營收規模(2026 Q4 預估) | 逾 7,000 億美元 |

| 美國 AI 資本支出增量(vs 2022) | 3,250 億美元(GDP 1.1%) |

| 台灣 AI 硬體月均出貨量(2026/02) | 446 億美元 |

| 企業 AI 採用率 | 18.9% |

| AI 直接裁員人數(2026/02) | 約 4,600 人 |

| AI 基礎設施帶動就業(自 2022 起) | 逾 200,000 個職位 |

台灣在這波浪潮中並非旁觀者。從晶片製造到伺服器組裝,台灣的角色正愈來愈清晰。對普通人來說,這意味著一件事:理解 AI 的基礎設施,就是理解下一個十年的產業結構。

想每週掌握最新 AI 工具與趨勢?訂閱 AI 郵報,每週精選重點直送信箱,讓你不錯過任何重要動態。