【AI 趨勢解析】大型語言模型進展放緩,反而是企業導入 AI 的轉機?

大型語言模型進展放緩,GPT-5 與 Llama 4 未達預期。對企業來說,這反而是導入 AI 的最佳時機,放慢腳步才能真正落地。

前言:AI 爆發三年後,為何突然「慢下來」?

自從 OpenAI 在 2022 年推出 ChatGPT 引爆全球熱潮後,人工智慧(AI)幾乎成為矽谷與華爾街的每日話題。Nvidia、Microsoft、Meta 等科技巨頭股價被 AI 浪潮推向歷史高點,投資人與開發者都相信「AI 將以幾何級速度進化」。

然而,到了 2025 年夏天,市場開始注意到一個微妙變化:AI 的大躍進似乎放緩了。

- Meta 延後了旗艦模型 Llama 4 Behemoth 的發布,因為工程團隊無法在短期內做出「質的突破」。

- OpenAI 的 GPT-5 雖然終於推出,但並沒有達到外界預期的驚艷效果,CEO Sam Altman 甚至直言「投資人過於興奮」。

這樣的消息讓投資市場一度震盪,但對企業而言,這或許是一個「意外的好消息」。

AI 進展放緩:是瓶頸還是自然趨勢?

技術突破不再線性

過去三年,我們看到大型語言模型(LLM)從 GPT-3 → GPT-4 → GPT-4o,再到 GPT-5。

每一次升級都伴隨性能飛躍,例如:

- 推理能力更接近人類

- 多模態輸入(文字 + 圖像 + 語音)

- 更佳的即時互動

然而,隨著參數規模逐漸逼近「百萬億級別」,單純堆算力的效益正在遞減。這也是為什麼 GPT-5 與 Llama 4 雖然規模更大,但「使用者體感」並沒有明顯差距。

成本與算力壓力

Sam Altman 最近提出一個驚人觀點:解決 AI 瓶頸的方法,可能是投入「數兆美元」在晶片基礎建設。

換句話說,進展放緩不代表 AI 失敗,而是進入了一個「資源消耗期」:

- 硬體:高效能 GPU、專用 AI 晶片需求爆炸。

- 電力:資料中心的耗電量直逼小國家。

- 資金:投資規模動輒千億美元。

因此,AI 的進化速度變慢,某種程度上是 物理與經濟限制的必然結果。

對企業來說,放慢反而更好

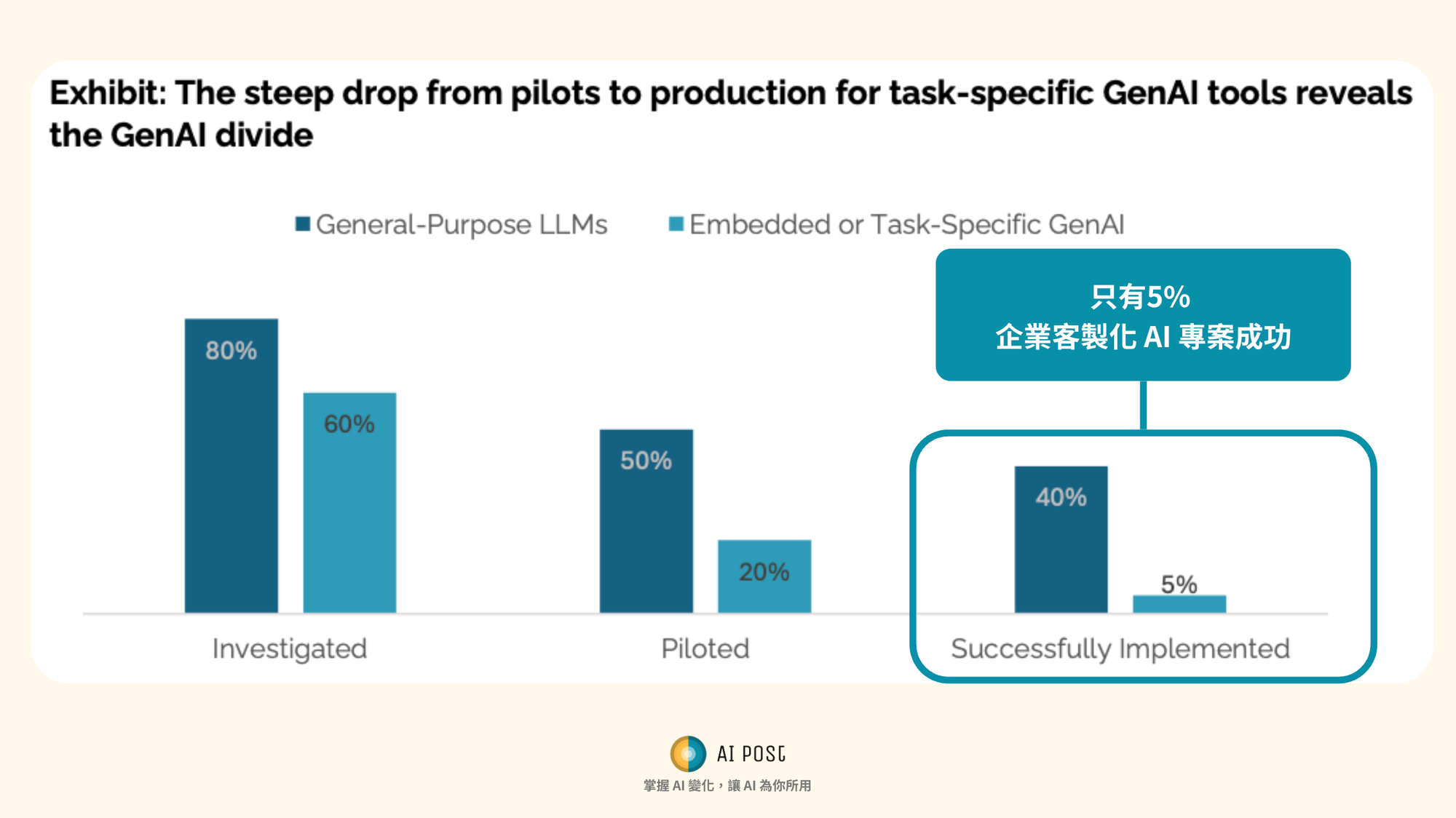

95% 的企業 AI 專案失敗

一份 MIT 研究揭露驚人數據:

- 95% 的企業客製化 AI 專案失敗,原因包括「過度工程化」「與流程不符」「實際業務無法落地」。

- 相對地,企業對 OpenAI、Microsoft 等現成工具更有信心,因為能直接套用在日常工作中,例如文檔摘要、客服自動化、程式輔助。

這說明了一個現實:企業導入 AI 的難點不在技術,而在管理與整合。

放慢步調降低「移動靶」壓力

當 AI 模型每半年就有一次重大升級,企業往往不敢投入大量資金,因為怕系統很快被淘汰。

如今,當模型增長放緩,反而讓企業覺得:

- 工具穩定 → 整合投資更有保障。

- 技術標準逐漸固定 → 減少內部反覆調整的成本。

- 學習週期更長 → 員工能真正消化與應用。

這種心理安全感,可能會推動 2026–2030 年成為 AI 在企業全面落地的黃金期。

歷史的鏡子:AI 會走上「網路普及曲線」?

我們不妨對比另一個科技革命——網際網路。

- 1990 年代:大家對網路充滿想像,但基礎建設不足。

- 2000–2010 年:寬頻逐步普及,美國家庭使用率 10 年內從 0% → 60%。

- 2010 年後:行動裝置結合雲端,才真正全面改變生活。

AI 的軌跡可能也會如此:

- 爆發期(2022–2024):ChatGPT、Claude、Gemini 引爆話題。

- 調整期(2025–2027):技術增長放緩,企業探索最佳落地方式。

- 擴散期(2028–2035):AI 深入各行業,帶來真正的生產力紅利。

未來十年的企業 AI 策略

聚焦單一痛點

與其追求「全方位 AI 化」,不如先聚焦一個業務痛點,例如:

- 財務部門 → 自動處理發票與報銷。

- 客服部門 → 使用 AI 提升回覆效率。

- 物流部門 → AI 分析路線,降低運輸成本。

採用成熟工具 + 微調

MIT 研究顯示,直接使用成熟平台 + 少量內部客製化,成功率遠高於全新自建。

例如:

- Microsoft Copilot → Office 整合。

- ChatGPT Enterprise → 資料安全可控。

- Salesforce Einstein → CRM 智能化。

投資數據與文化

AI 真正落地需要的不只是模型,而是 數據治理 與 組織文化變革。

- 數據:乾淨、結構化的資料是 AI 成功的基石。

- 文化:員工必須相信 AI 能提升生產力,而不是取代他們。

投資市場:誰會是贏家?

雖然模型進展放緩讓投資人緊張,但有三類公司可能因此受益:

- 基礎設施提供商:Nvidia、台積電、雲端數據中心。

- 應用平台商:Microsoft、Google、Salesforce 等 SaaS 巨頭。

- 垂直領域 AI 創業公司:專注於醫療、物流、金融等細分市場。

相反地,單純依靠「炒作新模型」的公司,可能在未來幾年陷入困境。

結論:AI 並沒有停下來,只是換了節奏

AI 的進展並不是「熄火」,而是從 狂飆期 進入 沉澱期。

對投資人來說,這意味著需要更理性地看待回報;

對企業來說,這代表一個難得的機會:在技術節奏放慢的空檔,認真思考如何將 AI 與業務深度結合。

就像網路從 1990 年代的「泡沫」到 2010 年後的全面普及,AI 的真正價值,或許要等到十年後才會完全顯現。

唯一確定的是:AI 不會停下腳步,只會以更長遠、更深刻的方式重塑世界。