【深度分析】台灣拒絕美方「晶片 50-50」:關稅談判、矽盾與供應鏈重構全解析

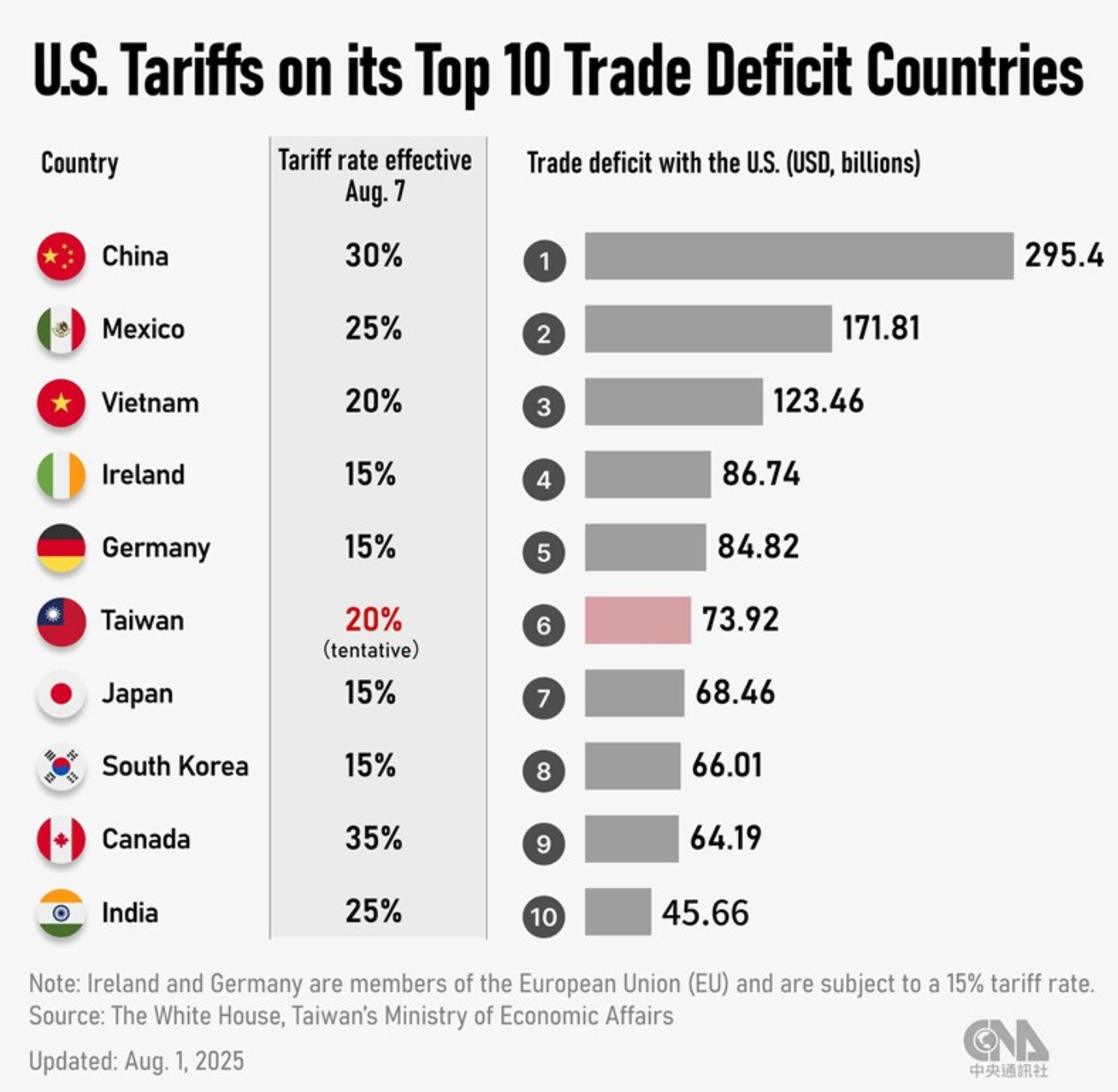

事件核心:台灣副閣揆兼關稅談判領隊鄭麗君返台表示,與美方談判並未討論、也不會同意所謂「在美國生產 50% 晶片」的構想;美方此一說法源於美國商務部長 Howard Lutnick 近日受訪的公開談話。台灣同步推進「高科技戰略夥伴關係」與關稅減免談判,盼降低目前對美出口 20% 關稅。

發生了什麼事?

- 台灣明確拒絕「50-50」:鄭麗君指稱談判從未討論「50-50」且不會同意;此說為美方單方對外談話。

- 美方強化在地化論述:美國商務部長 Lutnick 受訪拋出「把一半晶片產能放在美國」等目標,並談到要大幅提升美國自製占比。

- 談判真正焦點在關稅:台灣尋求就對美 20% 關稅、Section 232 調查等議題取得實質減免與排除;官方稱已有「某些進展」。

媒體訊息校對與關鍵數字

- TSMC 在美投資金額:2025 年初多家媒體與美商務部資料皆以 650 億美元 / 三座廠為基礎;3 月 TSMC 對外發布擬擴大至 1,650 億美元(包含更多廠房與先進封裝),屬公司正式新聞稿版本。最新路透報導也以 1,650 億美元為述。結論:以 TSMC 3/4 正式新聞稿與路透 10/1 報導為準。

- 20% 關稅現況:台灣對美出口面臨 20% 關稅,台灣方持續爭取調整與排除;官訊多次重申 20% 為「暫時」設定、將續談。

- 「50-50」是談判條件嗎? 非也。台灣明確說不是、未討論、不接受;相關說法來自美方官員受訪而非雙邊談判共識。

為何台灣拒絕「50-50」:三層結構的策略底線

1) 產業競爭力與技術主權

先進製程能力、良率與供應鏈整合是台灣代工龍頭的核心護城河。強行對半分散產能,將在人力、良率爬坡、機密流程、供應網路上付出高昂成本,也降低台灣在全球半導體體系中的話語權。這是台灣的產業安全與技術主權底線。

2) 「矽盾」的地緣政治功能

全球關鍵晶片高度集中於台灣是風險,亦是「矽盾」:其戰略價值使主要國家有動機維持台海穩定。大幅把產能移出,反而稀釋矽盾籌碼。因此台灣更傾向「技術留台、產能外溢」而非「主權技術外移」。

3) 成本效益與可行性

EUV 光刻機、先進化學材料、機台調校 know-how、上下游本地群聚、與長期良率曲線,都難以「均分遷移」。即便美國提供補貼誘因,也無法保證整體成本與供應供給的效率最優。結論:在商言商不可行,在政論政不划算。

談判真正主軸:關稅、232 調查與「台灣模式」

(一)關稅與 232 調查

- 台灣目標是降低對美 20% 關稅、防止「關稅疊加(stacking)」、並在《貿易擴張法 232 條》國安調查中取得合理對待與排除。(Focus Taiwan - CNA English News)

- 行政與技術層面皆在持續磋商;台灣表示「已有進展」。(Reuters)

(二)「台灣模式」的高科技戰略夥伴關係

路透引述官員說法:雙邊正規劃一種非搬遷式的夥伴關係——擴充美國產能、形成跨境產業群聚、出口信貸與政府支持,而非硬性配額或對半拆分。這是**「擴散式產能、留台核心技術」**的中庸路線。(Reuters)

美方為何拋「50-50」?兩股推力

- 供應鏈風險控管:在 AI、車用、國防都吃晶片的年代,美國要降低「遠距離高度集中」帶來的地緣與災防風險——尤其是先進製程在台灣的單點依賴。(Tom's Hardware)

- 政治經濟訊號:對選民與產業傳遞「就業回流」「製造復興」「科技主權」訊息;把晶片在地化上升為國安 + 產業政策主軸。(Tom's Hardware)

TSMC 的美國布局:產能外溢,而非技術出走

- TSMC 已在亞利桑那落地,2025 年傳出4nm 量產與轉盈;同時公司宣布擬把美國總投資擴至 1,650 億美元,涵蓋更多晶圓廠與先進封裝。

- 然而最先進產能仍以台灣為主——這點路透也重申。台灣在先進節點保留主導,對外輸出較成熟或漸進節點,符合「N-1 策略」的風險控管思路。

四種可能走向(情境分析)

| 走向 | 內容 | 風險 | 觀察指標 |

|---|---|---|---|

| A 漸進協作(機率高) | 「台灣模式」落地:擴美國產能、建群聚與供應鏈協作;台留先進技術 | 定義分歧、利益分配 | 官宣合作細節、融資/信貸工具、群聚據點 |

| B 關稅換承諾 | 關稅調整/排除,換台商擴美國投資規模與節點 | 內外政治壓力、法規掣肘 | 232 調查結論、關稅表調整、補貼條件 |

| C 美方強推在地化 | 以關稅/補貼/採購等政策,將美國自製占比推高(如 40% 目標) | 成本上升、產能錯配 | 商務部與國會法案、執行時程與 KPI |

| D 僵局 | 關稅與供應鏈議題久談不決,企業各自分散風險 | 投資不確定、價格波動 | 投資延宕、終端報價與交期變化 |

對三類讀者的實務建議

1) 台灣供應鏈與新創

- 風險分攤:以N-1 / N-2 節點布局海外產能,把N 節點與關鍵製程/封裝 know-how留在台灣。

- 群聚卡位:追蹤美方將形成之在地群聚(硅谷-亞利桑那-德州),提前卡位材料、設備、封裝、測試環節。

- 融資工具:關注出口信貸、政策性貸款等方案,降低跨境擴產資本成本。

2) 美國客戶與系統廠

- 雙源策略:先進節點台灣供應為主 + 美國備援;把驗證、測試、先進封裝一部分在美完成,縮短交付鏈長度。

- 合規導航:提早導入原產地標示、232 合規檢核,降低關稅與合規風險。

3) 投資人與媒體

- 讀數據見趨勢:關鍵觀察關稅表與232 調查結果,其次是TSMC 在美資本開支節奏與良率/獲利曲線;此三者決定 2026–2028 年全球供應版圖與 ASP。

常見誤解釐清(Quick Q&A)

Q:所謂「50-50」是把台灣總產能的一半搬到美國嗎?

A:美方說法更接近把面向美國需求的晶片「對半在美生產」的政策目標敘述,而非台灣承諾。台灣明確表示未談也不接受。

Q:台灣是否因此會鬆動先進節點布局?

A:目前訊號顯示先進技術仍留台,對美擴的是產能與供應鏈節點,屬「台灣模式」的合作而非技術出走。

Q:短期會不會立刻降關稅?

A:官方稱有進展,但關稅與 232 調查都牽涉國安、產業、法規層面,需觀察後續正式文本。

接下來看什麼?(觀察清單)

- 美國 232 調查與關稅表:是否給予台灣半導體排除或差別待遇。

- 「高科技戰略夥伴關係」文本:是否明訂產能外溢 + 技術留台的框架、配套金融工具與群聚據點。

- TSMC 在美資本開支節奏:1,650 億美元路線圖如何分期到廠、到線、到良率。

- 農業換關稅的政治交換:總統府提到未來四年百億美元美農產品採購,是否與關稅交換產生連動。

結語:不是「對半遷移」,而是「分層外溢」

從這輪訊息來看,美方會繼續拉高在地化目標,台灣則以「關稅減負 + 供應鏈共建 + 技術主權」組合拳回應。

台灣的答案不是 50-50,而是「台灣模式」:把產能與鏈條適度外溢到美國,讓供應更有韌性,同時把最關鍵的技術樞紐留在台灣本土。這既是現實主義、也是長期主權的理性選擇。

Source

- 台灣拒絕「50-50」:路透 10/1 報導(含 20% 關稅、農產品採購、TSMC 在美投資額)。(Reuters)

- 「高科技戰略夥伴關係」與「台灣模式」:路透 10/2 報導。(Reuters)

- 美方在地化論述與占比目標:Tom’s Hardware 對 Lutnick 訪談之整理。(Tom's Hardware)

- 232 調查與關稅減負目標:中央社 / Focus Taiwan 官方訊息。(Focus Taiwan - CNA English News)

- TSMC 美國投資里程碑:路透、亞利桑那當地媒體、TSMC 正式新聞稿。(Reuters)