Google 擬繞過聯發科直接向台積電下 TPU 訂單:成本、封裝、供應鏈三大戰場深度解析

Google 正悄悄評估是否跳過聯發科(MediaTek),以 COT(Customer-Owned Tooling)模式直接向台積電下單生產下一代 TPU v8e(Humufish)核心運算晶片。與此同時,英特爾 EMIB-T 封裝技術良率已達 90% 里程碑,但離量產標準 98% 仍有一段距離,台積電 CoWoS 也持續爭取封裝訂單。本文深度解析這場牽動台積電、聯發科、英特爾三方的 AI 晶片供應鏈重組。

一、事件背景:Google 第八代 TPU 架構全面揭幕

Google Cloud Next logo

2026 年 4 月下旬,Google 在拉斯維加斯舉行的 Google Cloud Next 2026 大會上,正式發布第八代張量處理器(TPU v8),首度採取訓練與推理晶片「一拆為二」的雙軌策略:[1][2]

Google Ironwood TPU

- TPU 8t(Sunfish):由 Google 與博通(Broadcom)共同設計,為高效能訓練旗艦晶片。單一超級運算節點最多可整合 9,600 顆晶片,搭配 2PB 高頻寬記憶體,每個 Pod 運算效能達 121 exaflops(FP4),較上一代提升約 3 倍。[1]

- TPU 8i(Zebrafish):由 Google 與聯發科共同開發,主攻高併發 AI 推理應用。單一 Pod 可擴展至 1,152 顆晶片,提供 11.6 exaflops(FP8)算力,每瓦效能提升高達 117%,片上 SRAM 達 384MB,是前代三倍。[2][1]

兩款晶片均採用 台積電 2 奈米製程,並搭載 Google 自研 Arm 架構 Axion CPU,預計 2027 年底量產,並配合第四代液冷技術強化散熱效能。[1][2]

此次 Google 亦同步宣布開放部分企業購買 TPU 自建資料中心,直接挑戰 NVIDIA 在 AI 晶片市場的主導地位。[3]

二、成本驅動調查:COT 模式能替 Google 省多少錢?

什麼是 COT 模式?

COT(Customer-Owned Tooling,客戶自持模具)是一種晶圓代工採購模式,讓晶片設計客戶直接向晶圓廠下單,省去中間 ASIC 設計合作夥伴的利潤加成與管理費用。目前 Amazon 已採用此模式,並因此成為台積電前幾大客戶之一。[4]

Google 的問詢動作

著名分析師**郭明錤(Ming-Chi Kuo)**於 2026 年 5 月 3 日指出,Google 近期已向台積電詢問:若其 TPU v8e(Humufish) 主運算晶片的 tape-out 直接由 Google 自行發包(而非透過聯發科),可以節省多少成本。[5][6]

這一舉動被市場解讀為 Google 在 AI 基礎設施大規模擴張的背景下,積極壓縮每顆晶片成本的明確訊號。美國銀行分析師 Vivek Arya 曾估計,Google 同時找博通與聯發科雙軌並行設計,本身已可降低每顆晶片成本約 30%;若再進一步採 COT 直下台積電,降本空間將更顯著。[7]

聯發科的戰略角色面臨考驗

聯發科自 2024 年底加入 Google TPU 第八代計畫,負責推理優化晶片設計,是近年在 AI ASIC 領域最重要的戰略突破之一。根據研調機構 Counterpoint Research 預測,受 Google TPU v8i(Zebrafish)及後續 TPU v8e(Humufish)帶動,聯發科預計至 2028 年將佔全球 AI ASIC 伺服器運算出貨約 26%,出貨量接近 500 萬顆。[3][8][7]

然而,Google 的 COT 詢盤一旦成真,將直接衝擊聯發科在這條供應鏈中的角色深度,儘管聯發科仍可能保留晶片設計權,但晶圓下單的主導權將轉移至 Google 手中。[4][9]

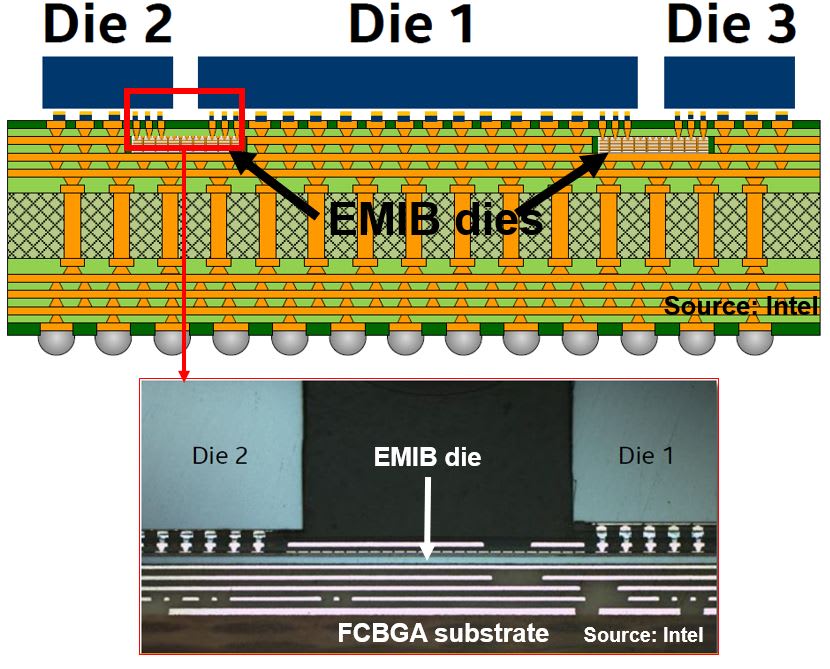

三、封裝戰場:英特爾 EMIB-T vs. 台積電 CoWoS

英特爾的封裝賭注

Intel EMIB packaging diagram

TPU v8e(Humufish)不只是晶圓代工的爭奪,更是先進封裝技術的主戰場。英特爾(Intel)的 EMIB-T(Embedded Multi-die Interconnect Bridge with TSV)技術近期成為焦點。[10]

根據廣發證券科技研究分析師 Jeff Pu 與郭明錤的分析:[6][11]

| 指標 | 英特爾 EMIB-T | 台積電 CoWoS-L |

|---|---|---|

| 目前驗證良率 | ~90%[6] | 量產目標 98%+ |

| 量產良率標準 | 98%(FCBGA 基準)[6] | 98%[6] |

| 2027 支援規模 | 120×120 封裝,12 顆 HBM[10] | 多達 5.5 倍 reticle size[6] |

| 2028 規劃 | 120×180 封裝,24 顆 HBM+[10] | 持續擴充 CoWoS-L |

| 潛在客戶 | Google、Amazon、Meta[10][12] | Google、NVIDIA 等[13] |

良率缺口的關鍵挑戰

郭明錤特別警示:「從 90% 提升至 98% 的難度,遠大於從零到 90%。」這意味著 EMIB-T 雖已跨過技術驗證里程碑,但距離量產仍有相當挑戰。此外,Google TPU 的最終規格尚未定案,技術驗證良率與最終量產良率之間存在本質差異,不可直接換算。[6][14]

英特爾已在**新墨西哥州里約蘭丘(Rio Rancho)**廠區備妥 EMIB-T 量產產線,且 2026 年已取得數十億美元等級的客戶承諾,顯示相關訂單規模龐大。[3][12]

台積電的防守策略

台積電的 CoWoS(Chip on Wafer on Substrate)量產良率目標從一開始即設定於 98% 以上,在大規模 AI 晶片封裝領域仍具明顯優勢。目前台積電持續關注英特爾 EMIB-T 的實際產出數字,以避免珍貴先進製程資源被錯誤配置。摩根士丹利分析也指出,市場持續觀察 CoWoS-L 能否克服「9 倍光罩」技術挑戰,以抗衡英特爾搶攻 NVIDIA 與 Google 封裝訂單的攻勢。[13][6]

四、Humufish 完整技術藍圖

TPU v8e(Humufish)是 Google 第八代 TPU 的第三支箭,預計於 2027 年下半年登場,目前已知規格與供應鏈輪廓如下:[6][10]

- 製程節點:台積電 2 奈米[1]

- 封裝技術:英特爾 EMIB-T 或台積電 CoWoS(最終方案尚未確認)[13][6]

- 晶圓下單模式:Google 評估採 COT 直下台積電,繞過聯發科中間角色[6]

- 量產時程:預計 2028 年逐步放量[8][7]

- 競爭對手:面對 NVIDIA 下一代 Rubin 架構,分析師估 Humufish 在 TCO 表現上仍有壓力[3]

五、供應鏈影響全景:台灣廠商如何應對

聯發科:短期衝擊 vs. 長期布局

此次 Google 詢盤雖未有定案,但已對聯發科股價與市場預期產生影響。長遠來看,聯發科在 ASIC 設計能力與 Google 的深度協作關係仍是護城河,即便失去晶圓下單主導權,設計端收益仍可期。[7][15]

台積電:訂單不減反增

無論 Google 最終採 COT 或維持現狀,台積電都是最終受益者——前者直接收到 Google 晶圓訂單,後者持續透過聯發科下單。加上 EMIB-T 封裝訂單競爭升溫,台積電也有動力加速 CoWoS 擴產,以鞏固先進封裝市場份額。[4]

英特爾:翻身的最後拼圖

EMIB-T 對英特爾代工部門(Intel Foundry)而言是轉型關鍵。Google 與 Amazon 的潛在訂單,是英特爾在先進封裝領域正面挑戰台積電的難得機會。一旦良率突破 98% 並取得量產訂單,將大幅提振市場對 Intel Foundry 獨立發展的信心。[10][12]

六、產業觀察:AI 晶片供應鏈的三大趨勢

- 垂直整合加速:Google、Amazon 等雲端巨頭正透過 COT 模式,將供應鏈掌控權往自身集中,壓縮 ASIC 設計中間商的利潤空間。[4][9]

- 封裝技術成新戰場:隨 AI 晶片尺寸逼近製程物理極限,先進封裝(CoWoS、EMIB-T)的良率、成本與擴展能力,正逐漸成為決定晶片競爭力的關鍵變數。[10][16]

- 多元化採購分散風險:Google 同時評估英特爾 EMIB-T 與台積電 CoWoS,對聯發科與博通採雙軌設計,體現了科技巨頭在 AI 軍備競賽下「不把雞蛋放同一籃子」的戰略邏輯。

本文資料來源:郭明錤(Ming-Chi Kuo)X 平台分析、Futu Securities 富途研究、TrendForce、鉅亨網、科技新報、iThome、Wccftech、Counterpoint Research。